Услуги предоставляются ООО «Реймерс Иншуранс»

ИНН: 7724835896, КПП: 772401001

Москва, Орджоникидзе, 11, стр. 44

Пенсионерская схема с квартирами в 2025 году: как не стать жертвой бабок-скамщиц?

В России добросовестные покупатели жилья массово остаются и без денег, и без своих законных квадратных метров. Новый, изощренный вид мошенничества, в центре которого оказались пожилые продавцы, захлестнул рынок недвижимости. Мы разобрались в механизме этой схемы и расскажем: можно ли обезопасить себя при покупке квартиры.

Новая, пугающая реальность рынка

Российский рынок недвижимости в 2025 году переживает, пожалуй, одну из самых масштабных и циничных волн мошенничеств за последние годы. Это явление уже получило мрачное название – «пенсионерская схема».

Речь идет не о подделке документов. Речь о ситуациях, когда добросовестный покупатель, который выполнил все формальные требования закона, зарегистрировал сделку в Росреестре, в итоге лишается и квартиры, и всех уплаченных денег. По оценкам экспертов, за последний год более 3000 семей из-за пенсионерских схем пережили этот ужас, оказавшись, по сути, на улице и с многомиллионными долгами.

Проблема вышла из тени после громкого скандала с народной артисткой Ларисой Долиной. Певица продала свою московскую квартиру, но позднее, сославшись на то, что действовала под влиянием телефонных мошенников, смогла через суд вернуть жильё, не компенсировав при этом покупателю его средства. Этот судебный прецедент, получивший в СМИ название «Эффект Долиной», показал катастрофическую уязвимость покупателей и спровоцировал настоящий вал аналогичных исков. С тех пор тема мошенничества с квартирами и пожилыми людьми стала самой острой головной болью для всех покупателей, юристов и риелторов.

Суть схемы: Кто такие «бабки-скамеры» ?

Механизм мошенничества пенсионеров с квартирами гораздо тоньше и сложнее, чем кажется на первый взгляд. Он построен на манипуляциях, психологическом давлении и, увы, на тонкостях нашего законодательства, которое иногда оказывается на стороне аферистов.

«Бабки-скамщицы» это новый термин, под которым подразумевают ключевого элемента данной схемы - пожилого продавца, как правило, пожилую женщину. Обычно это одинокий, социально уязвимый собственник. Но главная фигура - это не он, а третьи лица, те самые мошенники. Они выходят на жертву через звонки в мессенджерах, представляясь «сотрудниками ФСБ», «Следственного комитета» или «службой безопасности банка».

Под предлогом «спасения сбережений» или «участия в секретном расследовании» они убеждают человека: нужно срочно продать жилье (часто по цене ниже рынка!) и передать всю выручку «курьеру» для «сохранения» или «помещения в безопасную ячейку».

Жертва или соучастник? Эксперты в один голос говорят: в большинстве случаев пожилые люди - настоящие жертвы, действующие под влиянием сильнейшего стресса и манипуляций. Но самое страшное, что мы видим и другие сценарии: пенсионер продает квартиру, отдает деньги аферистам, а затем, осознав потерю (или следуя новой инструкции мошенников), сам подает иск в суд, чтобы вернуть жилье. И вот он - парадокс: у него нет средств, чтобы вернуть деньги покупателю, а квартиру по закону он может забрать. Встречаются и ситуации осознанного участия, когда собственник продает квартиру, отдает деньги родственникам, а после уже заявляет о том, что он стал жертвой мошенничества.

Самый болезненный вопрос: Почему суды встают на сторону продавца?

Это то, что вызывает наибольшее возмущение у пострадавших. В примерно половине таких дел российские суды занимают позицию пожилых продавцов. Почему добросовестный покупатель оказывается крайним?

Принцип социальной защищенности. Суды обязаны руководствоваться принципом защиты наиболее уязвимых граждан - пенсионеров.

Магическая статья 177 ГК РФ. Именно она является юридическим «тараном» для оспаривания. Она позволяет признать сделку недействительной, если гражданин «не был способен понимать значение своих действий или руководить ими» в момент её совершения. И тут начинается правовая головоломка: экспертиза, доказывающая это состояние, может быть назначена задним числом, и её выводы зачастую не имеют ничего общего с тем, насколько адекватно вел себя продавец на самой сделке.

В итоге, если покупка оспорена, покупатель теряет право собственности. Квартира возвращается продавцу, а деньги... деньги уже у мошенников, и получить их обратно от продавца, у которого их нет, практически нереально. Если же жилье было куплено в ипотеку, покупатель дополнительно получает неподъемный долг перед банком.

Как можно защитить себя при покупке квартиры?

Полностью устранить риск судебного оспаривания, к сожалению, невозможно, но комплекс мер способен свести его к минимуму. Если вы в принципе рассматриваете покупку у пожилого человека, проявите максимальную, параноидальную бдительность.

Меры, которые не работают (и почему):

Справка из ПНД. Не дает стопроцентной гарантии. Человек может не состоять на учёте, а временное расстройство, на которое ссылается суд, могло возникнуть уже после получения справки.

Нотариус. Нотариус лишь удостоверяет адекватность на момент подписания, но он не проводит психиатрическую экспертизу. Даже нотариально заверенную сделку можно оспорить.

Что стоит сделать:

Видеозапись сделки и свидетель. Обязательно снимайте на видео все переговоры и сам момент подписания. Продавец должен внятно проговорить, что он читает договор, понимает условия и действует добровольно. Привлеките нейтрального, независимого свидетеля, который сможет подтвердить адекватность продавца в суде.

Безналичный расчет через эскроу. Забудьте о наличных! Используйте банковский аккредитив или, что ещё лучше, эскроу-счет. Это гарантирует, что деньги продавцу поступят только после регистрации вашего права, и у вас будет возможность приостановить платеж в случае малейшего спора.

Личная беседа, пытаемся вывести на чистую воду. Проведите несколько личных встреч с продавцом без посредников. Задайте простые, но ключевые вопросы: «Где будете жить после продажи?», «На что конкретно потратите деньги?», «Ваши дети в курсе сделки?». Любое уклонение, противоречие или нежелание знакомить с родственниками - это мощный красный флаг.

Титульное страхование. Защита от мошенничества при покупке квартиры.

Даже при идеальном соблюдении всех мер предосторожности, риск судебного иска и, как следствие, утраты права собственности (титула) остается.

Поэтому единственным финансовым инструментом, который способен компенсировать ваши убытки в этой ситуации, является титульное страхование.

Страхование титула - это ваш финансовый тыл. Страховая компания берет на себя риск утраты вашего права собственности из-за оспаривания сделки, в том числе и по пенсионерской схеме с квартирами. Если суд аннулирует вашу сделку, вы получаете от страховщика возмещение в размере полной стоимости квартиры. Это позволяет вам не остаться без денег и жилья, а спокойно начать поиск нового объекта, имея на руках внушительную компенсацию.

Выплачивают ли страховые компании компенсацию жертвам мошенничества?

Наши клиенты по счастливой случайности не попадали в ловушку данной схемы.

Но мы пообщались с представителями страховых компаний, и выяснили, что такие прецеденты есть у страховщиков и по закрытым делам уже были произведены выплаты в пользу страхователя.

Сложно ли в таких случаях застраховать титул?

Страховщики признаются сами, что количество запросов на страхование титула за последнее время сильно возросло. Страховые компании не отказывают, но они стали более дотошно проверять такие сделки. Естественно, задача у страховой компании - обезопасить себя от потенциального убытка, поэтому для принятия решения о страховании необходимо предоставить полный комплект документов, после чего каждая сделка проходит андеррайтинг (проверку) в страховой компании. Есть ряд ограничений, при которых страховая компания может не взять квартиру на страхование, вот несколько примеров от одной страховой компании:

- «Возраст Продавца (Собственника) 90 лет и более.»

- «Собственник и/или Продавец , а также кто-либо из предыдущих собственников объекта недвижимости состоит или состоял на учете психоневрологическом и/или наркологическом диспансерах.»

- «Доверенность, подписанная не лично доверителем (например, рукоприкладчиком, иным лицом ввиду болезни или иного состояния и т.д.);»

- «Доверенность, выданная в лечебно-профилактическим учреждением, в местах лишения свободы/СИЗО/, мед. учреждениях в том числе хосписе, на дому и т.д.»

Если потенциальная сделка по квартире не попадает под ограничения в страховой,

то такой объект смогут застраховать. Бывают случаи когда страховая компания может отказаться от страхования без объяснения причин , потому что это «добровольный» титул , но для вас , как для потенциального покупателя это должно послужить неким триггером, чтобы задуматься: « А стоит ли вообще выходить на сделку, если даже одни из самых дотошных проверяющих со стороны страховых компаний, решили не рисковать и не взяли объект на страхование ? Может быть, они увидели что-то, чего не увидел я?»

Какие гарантии, что страховая компания выплатит в случае мошенничества?

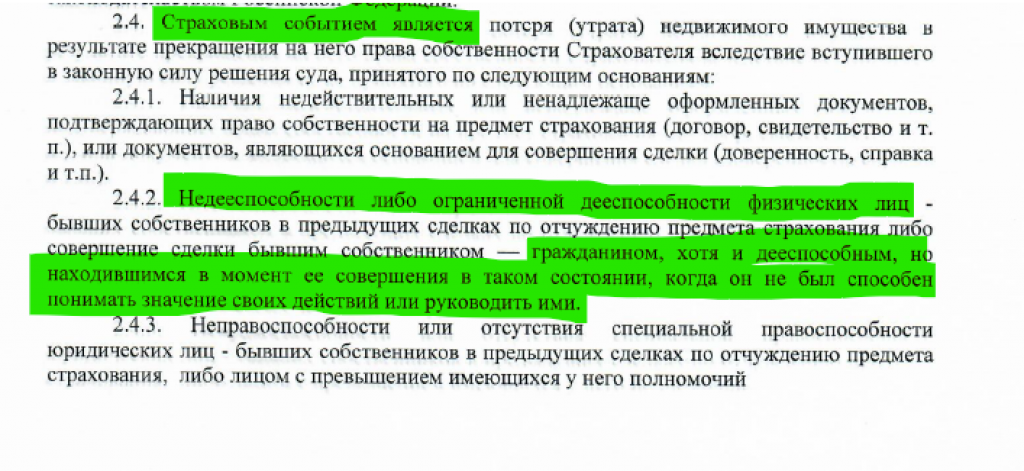

Здесь мы будем ориентироваться только на те данные, которые предоставляет сама страховая компания, а именно на их правила страхования.

Вот пример выдержки правил одной страховой компании:

Мы видим, что здесь как раз описывается нужная нам ситуация, когда продавец, аргументируя, что находясь под влиянием 3-х лиц , участвовал в сделке по продаже своей недвижимости.

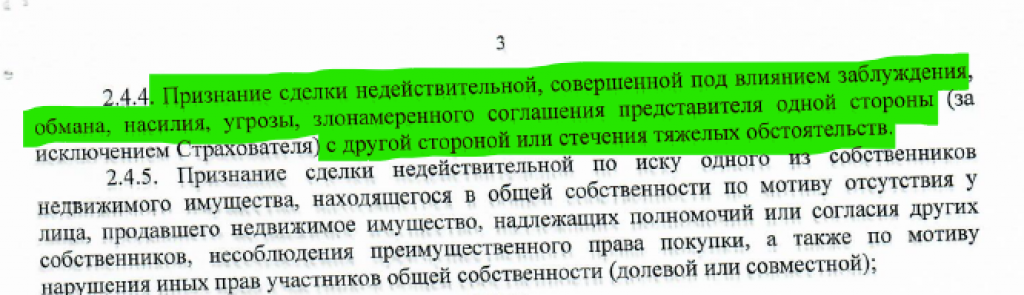

Как происходит выплата? В полном объеме?

Давайте здесь тоже обратимся к выдержке правил той же самой страховой компании:

Из текста правил следует, что размер страхового возмещения, в случае лишения права собственности, равен полной страховой сумме. При этом страховая сумма определяется на основании договора купли-продажи недвижимости и соответствует указанной стоимости недвижимости. Проще говоря если у вас в договоре купли-продажи недвижимости указана сумма 10 млн. рублей, то именно на эту сумму будет застрахована ваша квартира. Поэтому если вы покупаете недвижимость с занижением стоимости в договоре, то имейте в виду, в случае наступления страхового события вы получите только сумму по договору покупки жилья.

Какой комплект документов нужен для страхования титула?

Все зависит от вашей ситуации, количества продавцов, покупателей, срока владения недвижимости и других факторов. Но минимальный комплект документов выглядит так:

1. Паспорт(а) заемщика(ов);

2. Документ, подтверждающий регистрацию права собственности(ЕГРН/ЕГРП/Св-во о государственной регистрации права собственности); с печатью и прописанными документами основания.

3. Правоустанавливающие документы (ДКП, Акт приема-передачи или договор ДДУ)

4. Выписку из домовой книги/единый жилищный документ с момента выдачи которого прошло не более 30 дней (необходимо предоставить один из этих документов);

5. Паспорт(а) продавца (ов)

Если все так просто, то почему все не страхуют титул от пенсионерской схемы?

Не совсем так, при ипотечном кредитовании, банк требует обязательное страхование титула, в этом случае у клиента есть финансовая защита. Но есть категория людей которые покупают квартиру без ипотеки и вот основные причины по которым они остаются без страховки:

1.Покупатель квартиры не знает, что вообще существует такой вид страхования.

2.В большинстве случаев, человек, который покупает квартиру, скорее всего имеет какой-то ограниченный запас денежных средств, и дополнительная покупка страхового полиса может ему показаться лишней тратой денег , не осознавая, какие финансовые потери ему могут грозить.

3. Новый прецедент. Так как схема обмана новая, многие даже не задумывались при покупке квартиры о таком виде мошенничестве, и не пытались себя никак обезопасить.

4. Полное доверие продавцу. Клиент видит перед собой бабушку - божий одуванчик, которая мило с ним общается, говорит о своих планах переехать в новую квартиру, даже, возможно, начинает складывать свои вещи в коробки для переезда. Также, возможно, у покупателя есть риэлтор, который, тоже ничего не подозревая, уверяет клиента, что всё чисто и беспокоиться не о чем.

5.Нежелание собирать полный комплект документов, так как в некоторых случаях, он особенно объемный.

Если страхование титула для ипотеки обязательно, то откуда новости, что люди остаются без денег, без квартиры и с долгом перед банком?

Ответ очень простой: не все банки в обязательном порядке требуют страхование титула. Да, в большинстве случаев без титула банк не пропустит сделку, но есть те случаи, когда банк может не потребовать страховку, в результате чего покупатель рискует остаться без денежных средств и жилья.

Как обезопасить себя после покупки квартиры? Можно ли остаться на улице?

Так как срок исковой давности составляет 3 года, то всё это время у вас есть риск потери недвижимости. И такие случаи уже встречаются, когда спустя 11 месяцев новый собственник квартиры получает повестку в суд, а после проигрыша в суде остается ни с чем. Даже после покупки квартиры есть возможность застраховать титул, но сложность на данном этапе заключается в том, что для согласования договора страхования потребуются все документы, в том числе документы продавца, которые не всегда будут готовы предоставить вам их.

Заключение

«Пенсионерская схема» — это вызов для всего рынка. Но ваша безопасность в ваших руках. Осведомленность о рисках, максимальная внимательность к деталям и, главное, использование всех доступных финансовых инструментов защиты - вот ключ к тому, чтобы ваша покупка не превратилась в финансовую и жилищную катастрофу. Подходите к покупке квартиры с холодной головой и помните, что на кону - благополучие вашей семьи.